小資族也能當包租公!2026超夯投資「包租代管」理念、風險一次看

近幾年「包租代管」成了許多人熱烈討論的投資話題。不管是在臉書社團、YouTube,或各理財課程廣告上,總能看到類似宣傳:「不用買房,靠『包租代管』輕鬆月入數萬,快速財務自由!」看到這樣的介紹,身為辛苦工作的上班族,你的內心是否也和許多人一樣對未來充滿期待? 然而,事實真是如此嗎?「包租代管」的真正本質又是什麼?是不是真的這麼輕鬆好賺?

延伸閱讀:

想要變得幸福,要賺多少錢才夠?研究實測「年收這數字」達到標準

包租代管是什麼?

簡單來說,「包租代管」就是透過出租別人的房子賺錢。只要跟房東簽下租約再轉租出去,就能賺取中間價差。常見模式有:

- 包租模式:和房東簽約、固定支付租金,再把房子用更高的價格出租給房客。例如每個月付2萬元租金,再以每月2.5萬元轉租出去,就能每個月賺到5,000元差價。只不過,房子租不出去時,還是要支付房東2萬元租金。

- 代管模式:替房東出租房屋,收取房東約10~15%管理費用,但房子租不出去時,就會沒收入。這種模式的好處是不必承擔房屋閒置的租金損失,但因利潤較低,實際能賺金額有限。

上述兩種方式各有好壞,但共同點是:你只是個「中間商」,賺的是租金價差或管理費,而不是賺房價的漲幅。因此:

- 必須靠不斷的租屋價差或管理費創造收入。

- 必須持續穩定地取得大量租件,否則收入將難以有效增加。

延伸閱讀:

租屋是幫房東繳貸款?知名房仲揭「真相」:租房反而是低成本投資

包租代管有風險嗎?

如果「包租代管」業者或講師告訴你:「會教你如何開發包租物件。」「管理的事全部交給代管業者。」乍聽之下簡單誘人,但卻忽略一些最關鍵的風險與盲點。

盲點1:最大風險不是管理,而是物件開發難度超乎想像

很多剛接觸「包租代管」的投資人以為,只要學習管理物件就好,但真實情況卻非如此。那些「包租代管」業者或講師,自己都在經營「包租代管」生意,他們必須擴大規模、增加利潤,所以市面上真正好賺的物件,早已被經驗豐富的他們拿走了。乃至於你能拿到的,可能只是他們篩選過後的「次級物件」:

- 地段不佳、房屋條件差,難以出租。

- 租金利潤低,甚至扣掉各種成本後沒有利潤空間。

- 房東開出過高租金物件閒置風險大,不只賺不到錢,還可能會賠錢支付租金。

因此,當你真正投入「包租代管」後,很快就會發現自己被困在進退兩難的窘境中:

- 需花大量時間尋找租件:但你還有本業、要上班,這是極大挑戰。

- 找不到好物件:賺不到錢,甚至還會因此虧損。

換句話說,投入「包租代管」的真正難處不在「管」,而是「如何獲得好物件」。然而,這對本身就缺乏市場經驗、資源與人脈明顯不足的上班族來說,正是無法輕易克服的巨大障礙。

盲點2:利潤真有想像的那麼好賺?

「包租代管」的最大難題除了物件取得,另一個被廣告美化之處,就是真實利潤多寡。許多課程會告訴你:「只要每間房子每個月賺5000元,10間房子每個月就有5萬元額外的被動收入。」

這樣的廣告話術讓你看見希望,且看似合理。但你必須清楚知道,「每個月穩賺5000元」是在理想情況下才可能發生,但真正執行時,所面對的現實非常殘酷。

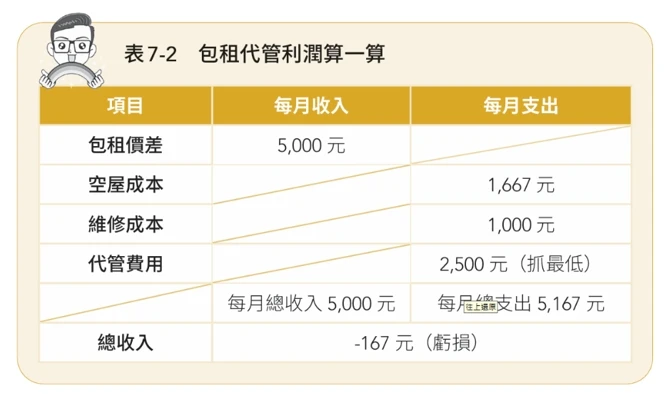

讓我們透過實際的案例和數字,深入了解真實狀況。假設透過課程取得一間房包租,每月支付房東2萬元租金,接著轉租給房客每月收取2.5萬元租金,表面上確實每月能賺取5000元價差。然而,這價差並非純收益,還必須扣掉各種隱藏性成本:

- 閒置風險:房屋不可能全年100%出租,若每年空置一個月,就會損失2萬元,換算下來每月就會少賺1667元。

- 維修保養成本:房屋總有些突發狀況,例如家電故障、漏水、維修等,平均每年約花1~2萬元,等於每個月還得扣掉超過1000元的費用。

- 代管公司費用或自行管理成本:若請專業代管公司幫忙管理,每個月須付出約10~15%管理費用,以月租金2.5萬元來算,管理每月約2500~3750元月。

從表7-2即可發現,原以為每月能輕鬆賺5,000元價差,但扣除成本後,不但可能沒賺,還得倒賠167元。尤其上述尚未計算所投入的時間成本與所花費的精力,像是找租客、處理房客問題、物件開發、裝潢成本等,這些都會增加成本,壓縮利潤。知道了吧!這些才是多數人踏入「包租代管」後,經常遇到卻很少被告知的真實現象。

盲點3:加盟模式讓利潤進一步被壓縮

實際投入「包租代管」市場後,你很快就會發現不是每間物件都能穩定賺錢。某些表面上看來似乎能透過軟裝布置、裝潢升級等提高租金收入,但這些都會產生額外成本,而且提升後租金不見得能同步拉高,因為市場競爭與物件閒置都會影響成本回收期。

然而,嚴重壓縮利潤的,是加盟或「證照掛靠」(無證照者在有證照業者名下從事『包租代管』業務)。因為許多講師或業者為了解決你無法開發、取得新物件,也沒有「包租代管」合法證照的問題,會要你用加盟或「掛靠證照」方式經營,但實際卻是將所有風險與成本轉嫁到你身上,他們則穩穩抽取加盟金或每月掛照抽成。我們就來具體分析其背後的操作細節與真實成本。

第1個成本:高額加盟金

一般「包租代管」業者或課程,為解決你沒有證照或房源問題,會鼓勵你透過加盟方式加入他們的系統,並收取30萬~100萬元加盟金。但這筆加盟金是張昂貴的入場門票,繳出去後,雖會有房源,但真實情況卻是,會賺錢的好物件輪不到你,難出租的、地點不好的、高風險的物件會優先給你,而且,業者不會因為你已支付加盟金就停止抽成。

第2個成本:利潤被扒兩層皮

或許你會想:「雖然支付高額加盟金,但若業者能穩定提供好物件,並教我各種提高租金的方法,應該也能回本吧?」現實是當你付了高額加盟金,業者的確會提供軟裝課程、油漆課程,但這些方法都需要你投入額外費用(軟裝布置逾10萬元,油漆、基礎裝潢約3~5萬元)。

舉個實際案例試算:假設每月租金收入2.5萬元,支付房東2萬元租金,每個月原本能賺取5,000元,但這樣的收入可能還不夠你支付其他成本(如空置、維修、代管費),所以業者會建議你額外投入10萬元進行軟裝布置讓房屋更吸引人。

的確,這樣做租金提升至每月3萬元,每個月的淨利也從原本的5,000元增加至1萬元,但你每個月仍得扣除空置成本、維修成本、代管費用每月至少約4,000~6,000元,若以6,000元計算,每月淨利只剩約4,000元。

到此為止,你可能還會覺得:「每個月賺4,000元好像可以接受。」但卻忘了一個關鍵:業者並非免費提供這些物件與資源,通常還會從你的租金利潤抽取約5~20%的管理或品牌分潤費用。

假設加盟業者從每個月的毛利中再抽取20%(800元),你的實際收益每月只剩3,200元。光是前期投入的軟裝成本(10萬元),就得花31個月(約3年)才能回收,若再加上加盟金,你得花整整94個月(約8年)至312個月(26年)成本才能完全回收,更別說若加盟金提高時,時間還會拉得更長。

換個角度想,業者收取你的加盟金後,已經穩賺30萬至100萬元,每個月還能持續抽取你的利潤,幾乎毫無風險。然而,你卻背負巨大成本(加盟金、軟裝成本)、空置風險、維修成本,以及每個月被抽的高額利潤。到最後真正穩賺的人,只有「包租代管」加盟業者,而你不但收入微薄、回本困難,甚至連最初想建立穩定被動收入的初衷,都會變得遙不可及。

(本文摘自/4帳戶教你逆襲致富:從負債到千萬資產的系統理財術/今周刊)

歡迎加入《優活健康網》line好友,更多醫療新知搶先看!