退休金不用存那麼多!美研究揭「88%財產沒有花掉」不如早點享受

晚年不要存太多錢

我是怎麼知道人們會為晚年存太多錢?我看過統計數據。如果去看根據年齡區分的資產淨值資料,就會發現大多數人會好幾十年一直在累積資產,而且大部分人一直到年紀很大時才開始花用。美國聯邦儲備委員會(Federal Reserve Board)追蹤過美國人在不同的人生階段如何儲備資產。

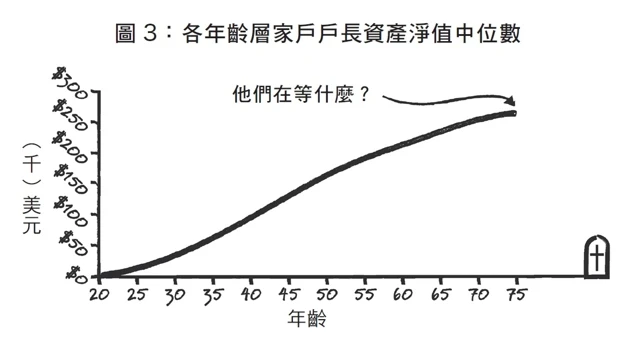

例如,我們從近期美國消費者財務狀況調查(Survey of Consumer Finances)可以看到,美國45到54歲的家戶戶長中,資產淨值的中位數是124200美元。

這代表此年齡層有一半的人所存的錢至少是超過124200美元(而另一半是低於這個數字);有些人是存超過這個數字,有些人則是低於這個數字。在這個年齡層當中,比中位數更令人覺得特別的是整體的趨勢。與其他年齡層的資產淨值數字相較,可以發現一個清楚的模式:隨著人們年紀增長,資產淨值的中位數也隨之提高。

這很容易可以猜到箇中原因:人們的年收入會隨著年紀增加,而且會持續把沒花的錢存起來,因此存款就會一直增加。這就帶出了一個重點,因為每個人一生中都有個最佳的時間點,最能夠享受自己財富帶來的果實。

延伸閱讀:

想要變得幸福,要賺多少錢才夠?研究實測「年收這數字」達到標準

盲目存錢會錯過用錢時機點

問題是大家只知道一直存錢,往往錯過了那個最好的時間點。因此在美國65到74歲的家戶戶長中,資產淨值的中位數是224100美元,比55到64歲的家戶戶長的中位數187300美元還高。

這真是太難以置信⸺ 70幾歲的人還在為將來存錢!事實上,即使是70幾歲這個年齡層、在中位數以上的人,也還沒開始花自己存的錢。美國75歲以上的家戶戶長當中,其資產淨值的中位數是264800美元,是所有年齡層最高的。

所以,隨著壽命的延長,數百萬的美國人還是留著自己辛苦賺來錢,一直到死了以後。沒錯,年紀大的人總是會因為預期醫療費用可能增加而存錢,可是各位很快就會看到,人們整體的花費也會隨著年齡降低,就算包括醫療費用也是如此。

其他資料也顯示同樣的趨勢。美國員工福利研究院(Employee Benefit Research Institute)在2018年曾使用美國年長者財富(包括收入與財產)與花費的數據,研究人們在退休後的前20年資產有怎樣的變化。換個說法就是,大家有在花用自己的錢財,還是大部分都是存下來?以下是該研究一些重要的發現:

- 整體而言,人們是非常緩慢地花用自己的錢。

- 就各年齡層來看,不論是60歲的退休者還是90歲的退休者,大家的花費一直都跟收入很接近,所以當收入減少時,花費也會跟著下降。這也是另一種方式可以看到,退休者並沒有真正大量花用他們所存下來的錢。

- 在較高資產者當中,退休前有50萬或超過50萬美元的人,在20年後,或在過世時,他們花費的中位數只有11.8%。也就是說,有超過88%的錢是沒有花掉而留下來了,這意味著一個在65歲退休、存有50萬美元的人,到了85歲時,手上竟然還留著44萬多的錢!

- 在較低資產者當中,退休時還存不到20萬美元的人,會花費較高百分比的錢,但是這個族群的中位數者,他們在退休後18年的花費也僅佔他們資產的四分之一而已。

- 三分之一的退休者其實在退休後資產還繼續在增加!他們的資產沒有緩慢或快速減少,而是一直在累積財富。

- 倚靠退休金的退休者⸺ 意思是他們退休後有受到保障的所得來源⸺ 在退休後的18年間所花掉的資產(只有4%),遠少於沒有退休金的退休者(會花掉34%)。

所以很顯然,還在工作、會說自己是為了退休而存錢的人,等到自己真正退休時,卻並沒有真的花費那些用來退休的錢。他們肯定不會在死前讓財產歸零。這當中有些人很明顯甚至不會考慮在離世前要把錢都用完,特別是那些有退休金的人。

延伸閱讀:

錢沒有不見,只是變成難忘的回憶!專家揭「記憶股息」讓人生更美好

不願花錢的關鍵原因

比起其他人,有退休金的人更可以花用自己的存款,因為他們有穩固的收入,後半輩子不必擔心會沒錢過活。然而有趣的是,有退休金的人花用自己資產的百分比最低,可能因為根據數據顯示,他們一開始的錢就比較多。那麼問題就是:為什麼退休者在年紀還沒太大、可以更充分享受人生時,不多多花用自己的?他們在等什麼?

這個問題有幾個答案:大家是真的願意花錢,但是一旦到了某個年紀,他們就發現自己想要跟需要的東西已經改變,或者可能需要或想要的不多。

退休規劃的專家對於這種消費模式,甚至用以下的專門用語來稱呼:馬上行動(go-go years)、慢慢來(slow-go years)、不動(no-go years)這3個階段。

這是指當你剛退休時,會巴不得立刻去體驗所有延到退休後才去做的事情,而且你這時大致上也還算健康,有體力可以去經歷這些體驗。這是馬上行動的階段。之後,通常是到了70幾歲,你開始會慢下來,因為你的願望清單都已經實現,而且健康不如從前。

然後到了80歲或年紀更大時,不論這時你還有多少錢,你已經沒有什麼要去做的事。你或許認為隨著年紀增長,人們花錢比較隨心所欲,會在真正為時已晚前想要充分享用自己的錢財。但其實剛好相反。整體看來,美國家戶的消費是隨著人們年紀增長而下降。

舉例來說,美國勞工部勞動統計局(Bureau of Labor Statistics)曾做過一項「消費者支出調查」(Consumer Expenditure Survey),發現在2017年,55到64歲的家戶戶長的年平均支出為65000美元,65到74歲者則下滑到55000美元,75及75歲以上者則繼續下滑到42000。

儘管醫療費用有增加,但整體支出還是下降,因為大部分其他的開銷,像是衣服和休閒娛樂的費用,其實下降更多。即使如此,根據摩根資產管理公司(J.P Morgan Asset Management)以其五十萬名以上的客戶資料進行分析、所做的另外一項調查顯示,資產超過100萬美元的退休人士,他們的支出隨著時間下滑得甚至更多。

很多財務規劃師非常熟悉這種消費模式。在提供退休建議時,他們當場都會一直提到「慢慢來」跟「不動」的退休階段。但是關於消費支出下滑的訊息,一般大眾似乎並不清楚。而且如果你並沒有察覺到這個相當可以預測得到的模式,很可能你會以為,自己從退休到離世可是有一直花錢去體驗。這也是你可能會存太多錢、卻沒有花用的一個原因。

(本文摘自/別把你的錢留到死:懂得花錢,是最好的投資——理想人生的9大財務思維/遠流出版)

歡迎加入《優活健康網》line好友,更多醫療新知搶先看!